Аннотация

Анализируются особенности современного американского экономического цикла, который летом 2019 г., по всей видимости, станет рекордным по продолжительности фазы подъёма за всю историю США после окончания Второй мировой войны. Теория и практика показывают, что примерно каждые 10 лет начиная с 1960 г. в США наступали спады, которые иногда принимали формы острых и затяжных кризисов, как это имело место в 2007–2009 гг. Общей современной тенденцией американского экономического развития является замедление динамики ключевых показателей, в том числе и экономического роста. Это замедление происходит на фоне действия ряда неблагоприятных факторов, включая «перегрев» фондовых рынков, рекордные показатели дефицитов федерального бюджета, долга федерального правительства и выплачиваемых по нему нетто-процентов, что лишает американскую фискальную политику гибкости в реагировании на возможные неблагоприятные перепады конъюнктуры.

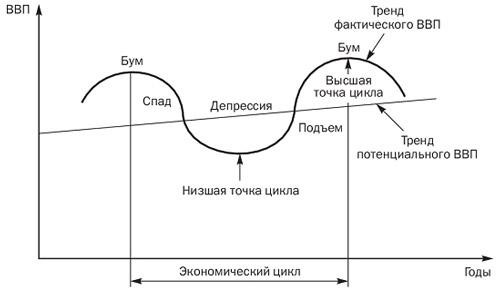

Важнейшей особенностью финансово-экономического кризиса 2007–2009 гг., который стал самым продолжительным и глубоким за весь период после окончания в 1945 г. Второй мировой войны, явилось то, что он заставил как ведущих американских экономистов, так и основные аналитические центры изучения и мониторинга состояния экономики США обратить самое пристальное внимание на феномен экономического цикла, на тот факт, что экономические системы развиваются циклично, или волнообразно. Эта фундаментальная особенность механизма функционирования рыночной экономической системы, в которую входит и экономика США, наглядно воспроизведена на рис. 1.

Практически это означает, что экономическая система, последовательно проходит фазы 1) бума; 2) спада: 3) депрессии; 4) подъёма и последующего выхода на очередной рекордный показатель реального ВВП и в ходе экономического цикла неизбежно переживает экономического спада, который может принять форму как относительно неглубокой рецессии, так и продолжительного экономического кризиса. В частности, продолжительность рецессии первой половины 1980 г. составила всего 6 месяцев (с января по июнь), т.е. всего 0,5 года, а реальный ВВП сократился на 0,3% (в постоянных ценах 2012 г.), в то время как экономический кризис 2007–2009 г. продолжался 18 месяцев (с декабря 2007 г. по июнь 2009 г.), то есть 1,5 года, а реальный ВВП снизился на 2,6%1.

До финансово-экономического потрясений 2007–2009 гг. ни официальные государственные органы, ни ведущие экономисты не уделяли практически никакого внимания прогнозированию экономических спадов. В частности, если обратиться к официальным изданиям Экономического совета, Административно-бюджетного управления (АБУ), Бюджетного управления Конгресса (БУК) и Федеральной резервной системы США (ФРС) и проанализировать составляемые ими десятилетние прогнозы ключевых показателей американской экономики, особенно ВВП, то в них нельзя найти даже намёка на возможный спад в показателях ВВП на протяжении предстоящих (прогнозируемых) 10 лет в развитии экономики США.

Ситуация стала резко меняться в течение последних нескольких лет, когда и официальные лица, ответственные за выработку экономической политики, и ведущие аналитические центры США стали открыто говорить о необходимости учёта фактора циклического развития экономики как при разработке экономической политики, так и при составлении прогностических оценок тенденций её развития. В качестве примера можно привести высказывание нынешнего председателя ФРС Дж. Пауэлла в ходе интервью телекомпании «Си-би-эс ньюз». На вопрос ведущего о том, как долго может продолжаться нынешняя фаза подъёма американской экономики, он заявил, что «нет никаких причин, почему этот подъём не может продолжаться». А на уточняющий вопрос ведущего о том, может ли он продолжаться ещё несколько лет, Дж. Пауэлл многозначительно заявил: «Все фазы подъёма когда-нибудь да заканчиваются. Экономический цикл ещё никто не отменял»2.

Более симптоматичной явилась справка Исследовательской службы Конгресса США (ИСК), опубликованная в начале января 2019 г., для членов Конгресса 116-го созыва (2019–2021 гг.), приступивших к своей работе в начале 2019 г., которая так и называлась – «Ведение в американскую экономику: деловой цикл и экономический рост».

Смысл и общая направленность этой справки были предельно просты: «внедрить в сознание» американских законодателей представление о циклическом развитии американской экономики как о фундаментальной особенности её функционирования. В публикации ИСК подчёркивается, что «прогнозирование фаз рецессии и подъёма является чрезвычайно сложной проблемой вследствие неодинаковости циклов деловой активности; статистические данные за один квартал не дают достаточных оснований для того, чтобы сделать вывод о происходящей смене фаз экономического цикла. В ходе фазы подъёма могут также возникать короткие периоды снижения экономической активности, за которыми быстро следует возобновление экономического роста и наоборот»3.

Но главная идея публикации сводилась к тому, чтобы сенаторы и конгрессмены Конгресса 116-го созыва считались с возможностью наступления рецессии во время их предстоящей двухлетней работы. В этом плане авторы публикации в осторожной форме напомнили «оптимистичным по природе» американским законодателям, что «во многом рецессия 2007–2009 гг. явилась результатом накопившейся сверхуверенности физических лиц и деловых предприятий в хороших перспективах развития экономики, в особенности сектора жилищно-коммунального хозяйства. Говоря проще, физические лица, банки и инвестиционные фирмы твёрдо уверовали в то, что цены на жилье будут расти неопределённо долго, и встроили свои ожидания в эмиссию ипотечных кредитов и в обеспеченные ипотекой ценные бумаги, которые получили широкое хождение во время фазы подъёма, в результате чего на рынке ипотечного кредитования сформировался пузырь активов»4.

Ведущие американские экономисты в настоящее время в большинстве своём считают наступление экономического спада на рубеже 2010–2020-х годов и возможным, и весьма вероятным событием. При этом наибольшую тревогу у них вызывает субъективный фактор, а именно аналитические способности, опыт преодоления серьёзных социально-экономических потрясений и идеологические убеждения современных политиков и лиц, отвечающих за выработку национальной экономической политики, которые исходят из того, что действующие администрации и правительства надёжно «застрахованы» от экономических спадов во время своего пребывания на вершинах государственной и политической власти. В частности, этим настроением особенно «грешит» администрация Д. Трампа и её ведущие экономисты. По мнению аналитиков Комитета за ответственный федеральный бюджет, проект федерального бюджета США на 2020 фин. г., представленный администрацией Д. Трампа в марте 2019 г., «отличают исключительно «розовые» экономические обоснования … проект бюджета исходит из того, что в течение ближайших десяти лет подряд реальные темпы роста ВВП будут устойчиво составлять 3%»5.

В этой связи один из ведущих американских финансовых консультантов, свыше 30 лет проработавший в ФРС, С. Аксилрод, подчёркивал, что «когда наступит очередной экономический спад, мы войдем в него, понятия не имеем о том, насколько глубоким он будет, каковы будут его международные последствия, насколько серьёзными будут его экономические и социально-политические издержки внутри США и т.д. и т.п. Тем не менее проблема следующей рецессии предельно ясна и сводится к тому, какой курс изберут политические деятели и творцы экономической политики, чтобы справиться с надвигающимися на них потрясениями (которые могут произойти в течение ближайшего года или двух лет): будут ли они стремиться смягчить её последствия или ещё больше усугубят глубину экономического кризиса в своём стремлении любой ценой избежать рецессии?»6.

Ожидания очередного экономического спада являются вполне обоснованными и базируются на особенностях современного цикла развития экономики США, фаза подъёма в которой началась 10 лет назад, в июне 2009 года.

Рекордная по продолжительности фаза экономического подъёма в США

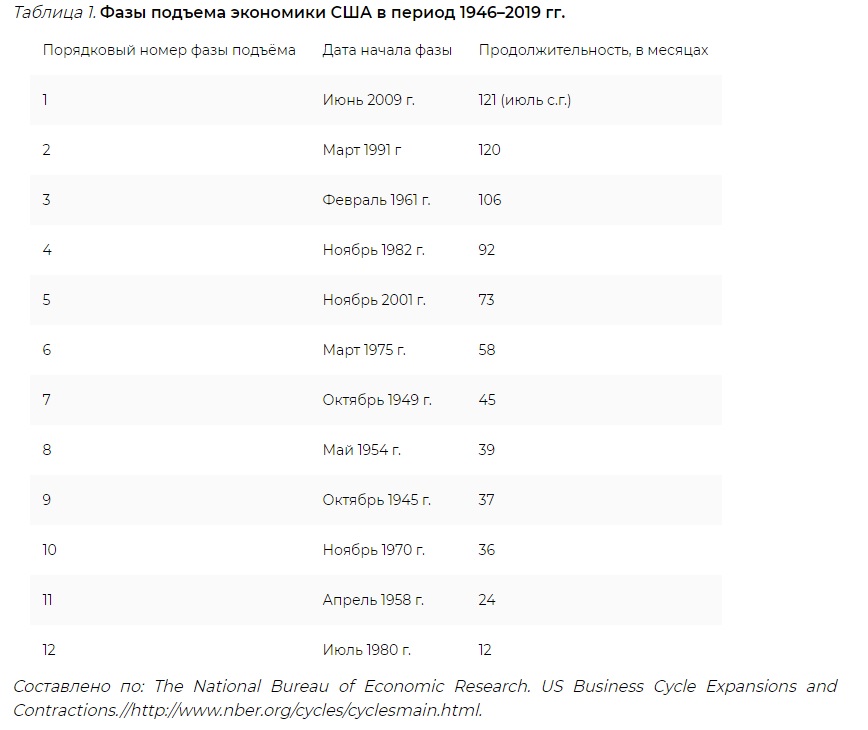

В 2019 г. экономика США оказалась в достаточно уникальном положении, связанным с тем, что летом с.г. (в июле) нынешний цикл деловой активности, начавшийся в июне 2009 г., может стать рекордным по продолжительности не только за всю историю США после Второй мировой войны, но и за всю американскую экономическую историю. До этого самым продолжительным была фаза экономического подъёма 1990-х годов, начавшаяся в марте 1991 г. и продолжавшаяся 120 месяцев, то есть ровно 10 лет. Не считая нынешней фазы экономического подъёма, второй по продолжительности подъём имел место в 1960-е годы: он начался в феврале 1961 г. и продолжался 106 месяцев, т.е. без малого 9 лет. Ещё одним рекордсменом стал экономический подъём 1980-х годов, начавшийся в ноябре 1982 г. и продолжавшийся 92 месяца, то есть немногим более 7,5 лет. Продолжительность 12 фаз экономического подъёма в период после Второй мировой войны и даты их начала приведены в таблице 1.

Таким образом, в среднем фаза подъёма в экономике США в период после Второй мировой войны (не считая нынешнюю фазу, начавшуюся летом 2009 г.) продолжалась немногим более 58 месяцев, то есть почти 5 лет. При этом можно отметить, что продолжительность трёх последних фаз, не считая нынешней, – в нулевые годы текущего столетия, в 1990-е годы и в 1980-е годы продолжалась в среднем 95 месяцев, то есть почти 8 лет. Можно также указать, что наиболее продолжительные фазы – в 1960-е годы, в 1980-е годы и в 1990-е годы – были обусловлены либо принципиально новыми направлениями экономической политики (в 1960-е годы – неокейнсианством демократических администраций Дж. Кеннеди – Л. Джонсона, а в 1980-е годы – неолиберальным рыночным фундаментализмом республиканской администрации Р. Рейгана), либо исключительно благоприятными конъюнктурными условиями, как это имело место в 1990-е годы после окончания холодной войны («дивиденды мира для США»).

Начиная с 1960 г. на протяжении 50 лет экономика США продемонстрировала одну интересную, хотя и не до конца объяснённую закономерность: рецессии с завидной регулярностью наступали в начале десятилетия, фактически в год, оканчивающийся на нуль. Эта закономерность отражена в таблице 2. ©

Таким образом, рубеж десятилетий является хорошим ориентиром для прогнозирования с высокой степенью вероятности наступления очередного спада активности в экономике США. Некая смещённость во времени к середине десятилетия экономического кризиса 2007–2009 гг. ничего не меняет в методике использования рубежа десятилетий для прогнозирования наступления очередного экономического кризиса, поскольку 2009 г. (равно как и год 1969) был годом экономической рецессии. Поэтому вполне можно предположить, что если на рубеже 2010–2020-х годов экономика США столкнётся с нарастающими экономическими трудностями, то это явится убедительным подтверждением справедливости прогностической модели, построенной на принципе исторических аналогий. В том случае если в ближайшем обозримом будущем экономика США сохранит своё поступательное развитие, это явится скорее стечением благоприятных обстоятельств конъюнктурного плана, нежели отрицанием фундаментальной закономерности к повторению экономических спадов каждые 10 лет.

«Цифровая магия» 2020 г. к настоящему времени оказалась настолько сильной, что большинство известных американских экономистов и аналитиков почти единодушно предсказывают 2020 г. как год начала рецессии в американской экономики или же как год, когда экономический спад будет ощущаться на всём его протяжении. Так бывший председатель ФРС Б. Бернанке, который занимал этот пост с 2006 по 2014 г., образно выразился в том духе, что в 2020 г. для «хитрого» (и чрезвычайно жадного) каойта Вайла (одного из самых известных персонажей американских детских мультипликационных фильмов) «может наступить момент истины и он попытается спрыгнуть с утёса»7. По мнению известного экономического аналитика М. Занди, главного экономиста аналитической фирмы «Мудис аналитикс» (г. Нью-Йорк), «2020 может действительно стать переломным» для нынешней фазы экономического подъёма. По оценке профессора Нью-Йоркского университета Н. Рубини, к «2020 г. созреют все условия для очередного финансового кризиса и глобальной рецессии»8.

Прогнозируемое замедление основных показателей экономического развития экономики США

Почти все прогностические показатели основных параметров развития экономики США (за исключение прогнозов и оценок администрации Д. Трампа) указывают на замедление их темпов роста в предстоящие два-три года. В качестве вектора направленности ведущих показателей развития экономики США приводится график результирующей динамики основных показателей развития экономики США, составляемый Федеральным резервным банком г. Сент-Луис на основе исходных данных Федерального резервного банка Филадельфии.

График 1. Агрегированная динамика ведущих показателей экономики США в 1980–2018 гг., %. Federal Reserve Bank of St. Louis. Economic Research. Business Cycle Expansions & Contractions . Leading Index for the United States (USSLIND) // https://fred.stlouisfed.org/series/USSLIND

На графике 1 указаны периоды рецессий в экономике США. Кривая графика за период с 2010 по конец 2018 гг. наглядно показывает, что в середине второго десятилетия XXI века экономика США прошла высшую точку нынешней фазы подъёма и в настоящее время находится на траектории «плавного» спуска. Кривые графика за предыдущие периоды также отчётливо показывают, что «обвал» индекса ведущих показателей развития американской экономики может произойти (и происходит!) сравнительно быстро и в короткие промежутки времени. Обвал подобного рода имел место накануне рецессии 1990–1991 гг., накануне рецессии 2001 г. и особенно это заметно накануне экономического кризиса 2007–2009 гг. Показательно, что уже в настоящее время экономика США находится на уровне 1,0% роста агрегированного индекса ведущих показателей, с которого в принципе и возможен «быстрый прыжок» с обрыва.

В этой связи американские аналитики отмечают, что очень многие факторы, в том числе даже повышение нормы безработицы всего на 0,35 процентных пункта (п.п.) могут сравнительно быстро опрокинуть даже такую огромную экономику, какой является экономика США, в рецессию. По заключению Д. Пейджа, экономического аналитика инвестиционной фирмы «Эй-эйч-эй инвестмент менеджерз», в экономике, которая начинает постепенно «замедлять темпы экономического роста, нередко формируется негативный импульс, который ещё больше замедляет темпы экономического роста. Переломный момент наступает тогда, когда в орбиту порочного круга втягиваются такие факторы, как падение деловой и потребительской уверенности, повышение нормы сбережений на случай «возможных непредвиденных обстоятельств», снижение объёмов расходов, инвестиций и товарно-материальных запасов, которые все вместе в конечном счёте становятся самореализующейся и всё более укрепляющейся уверенности в неизбежности рецессии. Эти особенно быстро ухудшающиеся ожидания оборачиваются тем, что прогнозирование сроков наступления рецессии становится особенно трудной задачей. Например, каждой из последних восьми рецессий в экономике США начиная с 1960-х годов предшествовало относительно небольшое повышение уровня безработицы на 0,35 п.п. с доминирующей нормы в 4,0%. После этого момента экономический спад начинал быстро набирать обороты»9. Достоинство индекса ведущих показателей развития экономики США, составляемого Федеральным банком Филадельфии, состоит в том, что он строиться на основе данных, относящихся к каждому из 50 американских штатов. Индекс составляется ежемесячно. В самой общей форме агрегированный индекс строится на основе четырёх основных показателей экономики каждого из 50 штатов: 1) число занятых в деловом секторе (за исключением сельского хозяйства); 2) среднее количество часов в неделю, отрабатываемых производственными рабочими в обрабатывающих отраслях экономики штата; 3) нормы безработицы в штате, и 4) динамики реального роста/падения заработной платы и должностных окладов с учётом инфляции. На основе агрегированного индекса этих показателей определяется ВВП штата, темпы его роста; впоследствии эти два показателя трансформируются в объёмы и темпы роста ВВП всей американской экономики. При построении графика на период 2010–2018 гг. использована усреднённая годовая база показателей 2007 года10.

Согласно прогностическим оценкам ведущих государственных и частных органов США, таких как ФРС, БУК и Экономический аналитический центр «Голубые фишки», объединяющий наукоемкие и технологически развитые компании США, в 2019–2021 гг. в экономике США ожидается замедление, при этом достаточно существенное, темпов экономического роста США, сопровождаемое некоторым ростом безработицы и уровня инфляции. Прогнозы этих органов и центров суммированы в таблице 3.

Таблица 3 Прогностические оценки ведущих аналитических центров США основных параметров развития экономики США в 2019–2021 гг., %

Таким образом, все ведущие аналитические и статистические органы США достаточно уверенно прогнозируют заметное снижение темпов реального экономического роста в ближайшие два-три года. Применительно к безработице, и БУК, и «Голубые фишки» прогнозируют её рост и превышение её нормы до 4,9% через два-три года. БУК считает, что инфляционные тенденции в американской экономике будут нарастать, в то время как ФРС предвидит дальнейшее снижение давления инфляции на американскую экономику.

В вышеприведённых прогностических оценках достаточно хорошо просматриваются политические предпочтения прогнозирующих центров. ФРС объективно заинтересована в более низких темпах инфляции, что позволит ей не форсировать политику повышения процентных ставок, против чего открыто и прямолинейно выступал в 2018 г. Д. Трамп11, в то время как «Голубые фишки», отражающие точку зрения деловых кругов США, объективно заинтересованы в росте безработицы как формы давления на рост реальной заработной платы и должностных окладов. С теоретической и методологической точки зрения ближе всего к экономической реальности США стоит БУК, аналитики которого справедливо считают, что замедление темпов экономического роста должно сопровождаться и ростом безработицы, и ростом инфляции – в последнем случае как формы ещё большего «торможения» экономического роста США.

В условиях глобализации и значительной переплетённости торгово-экономических связей США с экономиками других стран важно также учесть оценки ближайших перспектив экономического развития США как международными экономическими организациями, такими как Международный валютный фонд (МВФ), Всемирный банк (ВБ), Организация экономического сотрудничества и развития (ОЭСР), так и частными исследовательскими организациями других стран, которые во многих случаях более трезво и взвешенно оценивают перспективы экономического роста США. При этом они исходят из того, что на динамику американских показателей немалое воздействие оказывают и тенденции глобального развития экономики, частью которых является сама американская экономика. При этом следует учесть тот факт, что по номинальному уровню ВВП доля США в мировой экономике составляет 24,0% (первое место в мире на конец 2017 г.), а по покупательной способности валют – всего 15,01% (по состоянию на конец 2018 г.), по этому показателю США занимают второе место в мире, уступая экономике КНР, доля которой в конце 2018 г. составляла 19,2%12. Поэтому тенденции развития глобальной экономики могут оказывать дополнительное «возмущающее» воздействие на американское экономическое развитие как в сторону ускорения, так и в сторону замедления темпов экономического развития США.

Согласно прогнозу трёх основных ведущих международных организаций – МВФ, ВБ и ОЭСР – темпы роста экономики США замедлятся, при этом по прогнозу МВФ замедлятся достаточно существенно. Эти организации в основном оперируют показателем темпов роста реального ВВП как самого общего показателя развития экономики в системе международных экономических связей. Их самые последние прогностические оценки суммированы в таблице 4.

Автор: Васильев Владимир Сергеевич — Главный научный сотрудник Института США и Канады РАН

Часть 1